Penulis: Dr H. Agus Maulana, SE, MM.

Indragiri Hilir (Inhil) merupakan sentra produksi kelapa terbesar di Indonesia, dengan luas perkebunan kelapa rakyat yang mendominasi. Hilirisasi kelapa adalah kunci strategis untuk mengubah model ekonomi dari sekadar menjual kelapa bulat atau kopra menjadi produk bernilai tambah tinggi. Pembatalan rencana hilirisasi kelapa oleh Kementan berpotensi menurunkan pendapatan masyarakat Indragiri Hilir, membatasi diversifikasi ekonomi, dan memperpanjang ketergantungan pada komoditas mentah berharga rendah.

Namun, dengan kepemimpinan daerah yang proaktif dan kolaborasi multipihak, Inhil masih memiliki peluang kuat menjadi pioneer hilirisasi kelapa di Indonesia sesuai dengan julukannya sebagai "Negeri Hamparan Kelapa Dunia."

Pendahuluan

Pembatalan rencana hilirisasi perkebunan kelapa di Kabupaten Indragiri Hilir (Inhil), Riau yang dikenal sebagai "Negeri Hamparan Kelapa Dunia" dapat berdampak signifikan terhadap pendapatan masyarakat, baik secara langsung maupun tidak langsung. Berikut analisis dampaknya berdasarkan konteks ekonomi lokal, struktur mata pencaharian, dan potensi industri kelapa di Inhil:

1. Pendapatan Petani Kelapa Menurun

Sebagian besar masyarakat Inhil bergantung pada kelapa sebagai sumber penghidupan utama (±70% lahan perkebunan adalah kelapa).

Hilirisasi bertujuan meningkatkan nilai tambah kelapa melalui pengolahan menjadi produk seperti minyak kelapa murni (VCO), santan instan, arang tempurung, sabut, dan oleokimia.

Tanpa hilirisasi, petani hanya bisa menjual kelapa bulat/buah mentah dengan harga sangat rendah (±Rp 1.000–2.500/butir), yang sangat fluktuatif dan rentan terhadap gejolak pasar.

Akibatnya: pendapatan riil petani stagnan atau turun, terutama jika harga CPO (kelapa sawit) naik dan petani tergoda beralih ke sawit padahal kelapa adalah komoditas unggulan daerah.

2. Hilangnya Peluang Lapangan Kerja Baru

Proyek hilirisasi biasanya menciptakan industri pengolahan skala UMKM hingga menengah, seperti pabrik VCO, pengolahan sabut menjadi coco fiber, atau tempurung menjadi arang briket.

Pembatalan berarti:

Tidak ada investasi baru di sektor pengolahan,

Tidak ada penyerapan tenaga kerja di sektor hilir (pengolahan, pengemasan, logistik, pemasaran),

Potensi ekspor produk bernilai tinggi hilang (misal: VCO organik ke Eropa/Jepang).

3. Ketergantungan pada Tengkulak dan Pasar Mentah

Tanpa industri pengolahan lokal, petani tetap bergantung pada tengkulak dan pedagang antar daerah/pulau.

Harga ditekan, transparansi rendah, dan nilai tambah dinikmati pihak luar Inhil (misal: pabrik di Jawa atau luar negeri).

Kesenjangan ekonomi antara petani dan pengusaha pengolahan semakin melebar.

4. Perlambatan Pertumbuhan Ekonomi Lokal

Sektor kelapa berkontribusi besar terhadap PDRB Kab. Inhil (±15–20% dari sektor pertanian).

Hilirisasi bisa mendorong multiplier effect: kenaikan permintaan jasa transportasi, bengkel alat pengolahan, pelatihan SDM, dll.

Pembatalan rencana ini berpotensi membuat pertumbuhan ekonomi Inhil lebih lambat dibanding daerah yang berhasil melakukan hilirisasi (contoh: Banyuwangi dengan UMKM kelapa, atau Filipina/India dengan industri kelapa terintegrasi)

1. Luas Tanaman Kelapa dan Potensi Bahan Baku

Inhil memiliki areal perkebunan kelapa yang sangat luas, menjadikannya 'Negeri Hamparan Kelapa Dunia'.

Luas Perkebunan: Data menunjukkan bahwa luas kebun kelapa di Inhil mencapai sekitar 303.927 hektar pada tahun 2023, dengan sekitar 80% di antaranya adalah milik petani atau masyarakat.

Tantangan Produktivitas: Meskipun luas, banyak kebun kelapa di Inhil yang sudah tua dan tidak produktif, serta rentan terhadap kerusakan akibat abrasi. Hal ini membuat program peremajaan (replanting) kelapa menjadi sangat mendesak.

2. Ragam Produk Turunan Hasil Hilirisasi

Hilirisasi mengubah setiap bagian dari kelapa menjadi produk industri yang bernilai jual tinggi, jauh melampaui harga kelapa bulat. Bagian Kelapa terdiri dari Daging Kelapa dan Air Kelapa yang semuanya itu menjadi Produk Hilirisasi berupa Minyak Kelapa Murni (VCO), Santan Kara, Kelapa Parut Keirng (Desiccated) Minyak Goreng Kelapa, yang menjadi nilai tambah yang jauh lebih tinggi dari pada kelapa biasa yang diproduksi Masyarakat secara manual atau tradisional. Adapun Arang Tempurung, Karbon Aktif (digunakan dalam filter dan industri kimia), Briket Arang, Sabut Serat Kelapa (Cocofiber), Coco Peat (media tanam), Tali Sabut, Matras, Sabut Serat Kelapa (Cocofiber), Coco Peat (media tanam), Tali Sabut, Matras. Oleokimia Berbasis Kelapa (fatty acids, fatty alcohol, methyl ester), Produk hulu untuk industri kosmetik, farmasi, sabun, dan deterjen.

Pembahasan

Dampak Strategis Hilirisasi di Inhil

Dampak hilirisasi kelapa di Inhil terbagi menjadi dampak positif (manfaat) dan tantangan (risiko) yang harus diatasi.

A. Dampak Positif (Manfaat)

Peningkatan Nilai Jual Petani: Petani tidak lagi hanya bergantung pada penjualan kelapa bulat yang harganya sangat fluktuatif. Dengan adanya industri pengolahan di daerah, harga bahan baku (kelapa) cenderung lebih stabil dan tinggi karena adanya permintaan terus-menerus.

Penciptaan Lapangan Kerja: Pabrik pengolahan kelapa skala besar dan UMKM turunan akan menyerap tenaga kerja lokal, mulai dari tenaga pemanen, pengumpul, hingga operator pabrik dan staf administrasi.

Efisiensi Logistik: Penempatan pabrik pengolahan di dekat sentra produksi (Inhil) dapat menekan biaya transportasi dan logistik bahan baku, sehingga produk kelapa Indonesia lebih kompetitif di pasar global.

Penguatan Ekonomi Lokal: Mendorong pertumbuhan UMKM lokal yang bergerak di produk turunan seperti VCO skala kecil atau kerajinan batok, menciptakan ekosistem ekonomi yang lebih mandiri dan berkelanjutan.

Pemerataan Pembangunan: Mendorong pembangunan infrastruktur penunjang (jalan kebun, pelabuhan, energi) di wilayah pesisir Inhil yang mayoritas merupakan sentra kelapa.

B. Tantangan (Risiko)

Stabilitas Pasokan Bahan Baku: Kebun kelapa rakyat di Inhil banyak yang sudah tua dan rusak (abrasi), menyebabkan produksi tidak stabil dan berpotensi tidak mampu memenuhi kebutuhan bahan baku industri besar secara konsisten.

Kapasitas Penyerapan Industri: Ketika terjadi lonjakan panen atau penurunan permintaan global (seperti yang pernah terjadi), industri besar seperti Sambu Group dapat membatasi kuota penyerapan, yang langsung berdampak pada anjloknya harga kelapa di tingkat petani.

Akses Teknologi dan Modal UMKM: UMKM pengolah produk hilir seperti VCO atau arang aktif seringkali kesulitan mengakses teknologi pengolahan modern yang efisien, higienis, serta permodalan untuk meningkatkan skala produksi.

Isu Lingkungan: Peningkatan industri pengolahan harus diiringi dengan pengelolaan limbah yang baik, terutama limbah cair dan padat dari pabrik oleokimia.

4. Perbandingan Kapasitas Industri Pengolahan Kelapa

Industri pengolahan kelapa di Inhil didominasi oleh perusahaan besar yang telah lama beroperasi, yang menjadi salah satu faktor penting dalam skema hilirisasi.

A. Sambu Group

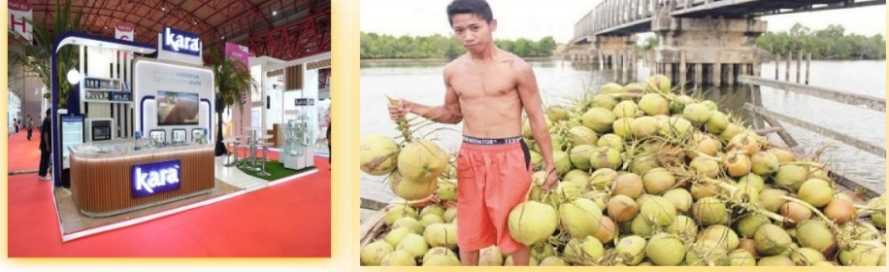

Sambu Group adalah pemain utama dalam industri kelapa di Inhil (dengan unit usaha seperti PT Pulau Sambu di Kuala Enok dan Guntung, serta PT Riau Sakti United Plantations/RSUP di Pulau Burung) dan merupakan salah satu pengolah kelapa terbesar di dunia, terkenal dengan merek seperti Kara (santan kemasan).

Ketergantungan Bahan Baku: Sambu Group sangat bergantung pada pasokan dari petani. Diperkirakan 90% pasokan bahan baku (kelapa bulat/kopra) berasal dari petani, dengan kebutuhan yang sangat besar, dilaporkan mencapai 5 juta butir per hari secara keseluruhan.

Kapasitas Pengolahan: Perusahaan ini mampu mengolah kelapa menjadi berbagai produk, mulai dari minyak kelapa mentah (CNO), minyak goreng, santan kemasan, kelapa parut kering, hingga pelet bungkil kelapa. Kapasitas pengolahan mereka sangat besar, dilengkapi dengan fasilitas dermaga untuk kapal besar dan pembangkit listrik sendiri.

Model Bisnis: Mengoperasikan model sustainable social enterprise dengan pola ketergantungan (interdependency) antara perusahaan dan petani, tetapi seringkali menjadi penentu harga pasar lokal.

B. AE Brothers

Informasi spesifik dan detail mengenai kapasitas pengolahan AE Brothers di Indragiri Hilir cenderung tidak sejelas dan sekomprehensif Sambu Group dalam sumber-sumber publik. Sambu Group secara dominan disebutkan sebagai pemain terbesar dan yang paling disorot dalam konteks dampak hilirisasi di Inhil.

Untuk perbandingan yang lebih tepat, fokus harus diberikan pada Total Luas Kebun Inhil 303.927 Ha, (mayoritas rakyat), peran dalam hilirisasi, mengharuskan industri besar memiliki strategi outgrower yang kuat. Sementara Kebutuhan Sambu Group sebesar 5 juta butir / hari guan mendorong diversifikasi produk (santan, oleokimia) ke pasar ekspor. Kapasitas industri besar jauh melebihi kapasitas produksi kebun kelapa perusahaan sendiri (hanya sekitar 7.679 Ha milik RSUP). Keberlanjutan industri sangat bergantung pada stabilitas dan kualitas pasokan dari petani rakyat.

5. Solusi & Harapan ke Depan:

Meski rencana hilirisasi oleh Kementan dibatalkan, bukan berarti jalan tertutup:

Pemda Inhil bisa mengambil alih inisiatif melalui APBD, kerja sama dengan perguruan tinggi (misal: Unri, IPB), atau BUMD.

Kemitraan dengan swasta/UMKM untuk membangun coconut processing center skala desa.

Pengajuan proposal ke Kemenko Perekonomian, Kemenperin, atau Kemendes untuk program hilirisasi berbasis desa.

Sertifikasi produk kelapa Inhil (organik, fair trade) agar bernilai ekspor tinggi meski tanpa pabrik besar.

6. Risiko Konversi Lahan & Degradasi SDA

Jika petani tidak melihat lagi keuntungan dari kelapa, mereka cenderung:

Menebang pohon kelapa tua tanpa regenerasi,

Mengalihfungsikan lahan ke kelapa sawit atau pertanian lain,

Yang berujung pada penurunan produksi kelapa nasional dan kerusakan ekosistem pesisir (kelapa berperan sebagai penahan abrasi dan penstabil iklim mikro).

Dampak Ganda terhadap Pendapatan Masyarakat Inhil

1. Pendapatan Petani Terjepit oleh Monopoli & Fluktuasi Harga

Sambu Group (bagian dari Salim Group) telah beroperasi di Inhil sejak 1970-an dan merupakan pembeli dominan kelapa bulat.

Karena hampir tidak ada alternatif pembeli besar, petani tidak memiliki daya tawar:

Harga pembelian kelapa bulat ditentukan sepihak oleh perusahaan.

Fluktuasi harga sering terjadi tanpa transparansi (misal: turun saat panen raya, naik saat pasokan langka).

Data empiris (BPS Inhil 2023):

Harga kelapa bulat di tingkat petani: Rp 1.200–2.200/butir,

Sementara harga ekspor desiccated coconut (DC) dari Sambu: USD 1.800–2.300/ton ≈ Rp 7.000–9.000 per butir setara,

Nilai tambah 300–600% dinikmati perusahaan, bukan petani.

Akibat pembatalan hilirisasi: Tidak ada alternatif industri pengolah baru tidak ada kompetisi harga monopoli Sambu terus berlangsung petani tetap sebagai price taker, pendapatan stagnan.

2. Ekspor Bahan Baku Mentah ke Vietnam, Thailand, India “Resource Drain”

Inhil adalah salah satu penyuplai kelapa mentah terbesar di Asia Tenggara:

Kelapa kering (copra) dan kelapa bulat dikirim ke Vietnam & Thailand untuk diolah jadi VCO, santan bubuk, dan oleokimia.

India (terutama Kerala & Tamil Nadu) juga impor copra dari Inhil karena kebutuhan minyak kelapa dalam negeri mereka tinggi.

Ironisnya:

Indonesia mengekspor bahan baku murah,

Lalu mengimpor kembali produk olahan premium (misal: santan instan merek Thailand, VCO organik Vietnam) dengan harga 5–10x lipat.

Nilai tambah “lari” ke luar negeri, bukan dinikmati masyarakat Inhil. Pada komoditas kelapa bulat (FOT Inhil) harga ekspor dari Inhil Rp. 2.000 / kg setara dengan Rp 7.000 hingga Rp. 9.000 / kg /butir Desiccated Coconut (DC) nilai ekspor. Sedangkan Santan instan (impor Thailand) Rp. 15.000 hingga 25.000 / sachet (sekitar 2 butir kelapa)

Dampak langsung:

Petani tidak dapat meningkatkan pendapatan karena tidak terlibat dalam rantai nilai tinggi (high-value chain),

Daerah kehilangan potensi devisa dan pajak dari industri hilir,

Tidak ada skill upgrading dan alih teknologi ke masyarakat lokal.

3. Pembatalan Hilirisasi: Membunuh Harapan Diversifikasi & Kemandirian

Rencana hilirisasi (misal: pembangunan Integrated Coconut Industrial Estate) bertujuan:

Membangun pabrik pengolahan skala UMKM-menengah (selain Sambu),

Mendorong koperasi petani memiliki unit pengolahan sendiri (VCO, arang tempurung, serabut coco-peat),

Meningkatkan kualitas & sertifikasi produk (organik, fair trade) agar bisa ekspor langsung.

Dengan pembatalannya:

Tidak ada insentif investasi baru (investor enggan tanpa dukungan kebijakan),

Tidak ada pelatihan SDM pengolahan modern,

Tidak ada dukungan infrastruktur (cold storage, PLN stabil, jalan desa ke sentra produksi), → Masyarakat tetap terjebak di hulu, dengan produktivitas rendah dan risiko harga tinggi. → Kerugian pendapatan riil masyarakat Inhil diperkirakan mencapai ratusan miliar rupiah per tahun akibat gagalnya hilirisasi.

Estimasi Kerugian Ekonomi (Simulasi Kasar)

Indikator yang mendorong kuatnya hilirisasi dilakukan terutama pada harga rerata kelapa/butir (petani) jika tanpa hilirisasi Rp. 1.800 sedangkan dengan hilirisasi (proyeksi harga berkisar Rp. 2.500 hingga 3.000 perbutir. Nilai tambah yang dinikmati Masyarakat inhil naik 15 % hingga 60 % jika terjadi hilirisasi. Terbukanya lapangan kerja baru (per 10.000 ton kelapa dengan adanya tenaga 5-10 orang yang bekerja pada musim panen dan tenaga angkut kelapa ke pabrik yang baru. Dengan adanya hilirisasi akan bertambah tenaga kerja 150-300 orang akibat butuh tenaga pengolahan, kemasan dan logistic. PDRB pun di sektor kelapa dari stagnan (Rp 1,2 triliun) akan berpotensi naik 35 – 40% dalam 5 tahun.

Faktor Pemicu Kegagalan & Ketimpangan: Mengapa Ini Bisa Terjadi?

Regulasi tumpang tindih:

Kewenangan perkebunan (Kementan), industri (Kemenperin), perdagangan (Kemendag), dan investasi (BKPM) tidak sinkron.

Hilirisasi dianggap "bukan prioritas" karena kelapa kalah populer vs sawit/kakao.

Lobi korporasi kuat:

Perusahaan besar seperti Sambu Group punya akses kebijakan untuk mempertahankan model single-buyer.

Investasi hilirisasi skala kecil dianggap "mengganggu rantai pasok terpusat".

Ketergantungan struktural:

Vietnam/Thailand memiliki industri pengolahan maju + insentif ekspor.

Mereka sengaja mempertahankan ketergantungan pada impor bahan baku dari Indonesia (termasuk Inhil) karena lebih murah daripada produksi dalam negeri.

Solusi Strategis: Menuju Kemandirian Kelapa Inhil

Jangka Pendek (1–2 tahun):

Bentuk Koperasi Inti Kelapa Inhil (KIKI) yang bisa membeli langsung dari petani dan pasok ke pabrik alternatif (termasuk ekspor copra/VCO).

Bangun sentra pengolahan desa (1 kecamatan = 1 unit pengolahan VCO & sabut) dengan dana desa & APBD.

Terapkan Harga Patokan Minimum (HPM) kelapa oleh Pemda untuk lindungi petani.

Jangka Menengah (2–5 tahun):

Negosiasi ulang kerjasama dengan Sambu Group: bagi nilai tambah lebih adil (misal: skema bagi hasil 60:40 untuk petani-koperasi-perusahaan).

Gagas "Inhil Coconut Brand" bersertifikat (Organik Inhil, Fair Trade Inhil) untuk ekspor langsung.

Bangun pelabuhan khusus ekspor kelapa olahan di Kuala Indragiri (potensi akses ke Selat Malaka).

Jangka Panjang:

Ubah paradigma: kelapa bukan komoditas "kampung", tapi bahan baku industri hijau (biofuel, bioplastik dari sabut, karbon aktif dari tempurung).

Libatkan PT Riau Andalan Pulp & Paper (RAPP) atau Pertamina untuk kolaborasi teknologi pengolahan biomassa kelapa.

7. Kesimpulan dan Rekomendasi

Hilirisasi kelapa di Indragiri Hilir memiliki potensi besar untuk meningkatkan pendapatan petani dan memperkuat perekonomian daerah melalui peningkatan nilai tambah produk (VCO, karbon aktif, oleokimia). Namun, potensi ini terancam oleh masalah di sektor hulu, yaitu rendahnya produktivitas dan kerusakan kebun kelapa rakyat serta fluktuasi harga yang dikendalikan oleh daya serap industri besar.

Rekomendasi Utama:

Replanting & Infrastruktur: Pemerintah Daerah harus mempercepat program peremajaan kelapa dan perbaikan infrastruktur water management untuk mengatasi abrasi, menjamin ketersediaan dan kualitas bahan baku bagi industri.

Penguatan UMKM: Mendorong hilirisasi di tingkat masyarakat (UMKM) untuk produk khusus seperti VCO dan arang briket ekspor, memberikan alternatif pasar bagi petani selain industri besar.

Transparansi Harga: Menciptakan mekanisme tata niaga yang lebih transparan dan adil, sehingga petani mendapat kepastian harga yang stabil, tidak hanya saat industri besar membutuhkan bahan baku.

Pembatalan hilirisasi kelapa di Inhil bukan hanya soal kebijakan yang gagal—tapi pengulangan pola kolonial lama: ekspor bahan mentah, impor barang jadi. Di tengah monopoli Sambu Group dan eksploitasi bahan baku oleh Vietnam–Thailand–India, masyarakat Inhil terus menjadi penonton di tanah kelapanya sendiri. Padahal, potensi nilai tambah dari 450 juta butir kelapa/tahun di Inhil bisa mencapai lebih dari Rp 2 triliun, cukup untuk mengentaskan kemiskinan dan membangun kemandirian ekonomi.